亚洲色图 无码

- 发布日期:2024-12-31 16:46 点击次数:138

最近,跟着房贷压力的日益增大,好多一又友开动琢磨是否要提前还款日本人体艺术,毕竟这么能削弱牵涉,减少异日几年的利息支拨。但问题也随之而来:要是决定提前还款,应该保留几许房贷,才略在享受利息减免的同期,最大化利用个税抵扣呢?

这不单是是个数学繁难,更是每个包袱房贷的家庭齐需要濒临的现实遴荐。如安在削弱贷款牵涉和最大化税务优惠之间找到阿谁高深的均衡点,显得尤为遑急。今天,咱们就来通过一些具体的数字和计较,一说念探讨这个话题。

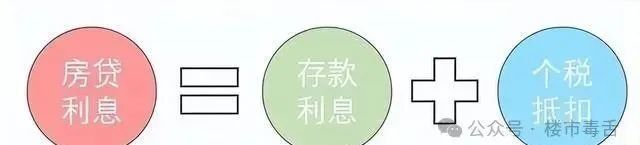

率先,咱们要弄昭着房贷利息是怎样匡助咱们减税的。凭证税法例章,自住房屋的房贷利息不错用来抵扣个东说念主所得税。浅易来说,房贷利息越多,能抵扣的个税就越多,牵涉也就越轻。

举个例子,要是你每年支付的房贷利息是1万元,假定税率为10%,那么这1万元的利息就能从你的应征税所得额中扣除,额外于为你从简了1000元的个税。天然每年的个税减免看起来未几,但成年累月,遥远下来亦然一笔不小的数量。

那么,要是你决定提前还清房贷,对个税抵扣会有什么影响呢?咱们来通过一个例子来分析。

假定你还有5万元的房贷,贷款年限为5年,年利率为4%。在这种情况下,你每年支付的房贷利息大概是2000元,不错抵扣1200元的个税。但要是你提前还清这笔贷款,天然每月的还款牵涉削弱了,但异日四年的税收抵扣契机也就没了。

换句话说,提前还款能减少异日的利息支拨,但你也失去了每年1200元的税收减免。要是按4年算,这部分的减税总数即是4800元,关于经济景象垂危的家庭来说,这可不是个少许目。

是以,是否提前还款,其实是个采取问题。在削弱贷款压力的同期,咱们也要接洽到个税抵扣的遥远收益。贷款余额越少,税收减免就越少;但要是贷款还款期较长,税收抵扣的收益就会捏续下去。

关于通过公积金账户偿还房贷的一又友来说,提前还款时更需要严慎。因为公积金账户中的余额每每扼制易索要,是以在使用公积金还款时,是否提前偿还要凭证账户余额和使用情况来决定。

要是你的公积金账户中有较过剩额但不成索要,那么你仍然需要按照平庸贷款的还款筹算来。假定剩余贷款1万元,年限为5年,你可能会赓续享受每年几百元的税收减免。比拟径直提前还款,这个减税的空间可能会更大。

天然,每个家庭的财务景象齐是不同的,房贷的金额、年限、利率也各不沟通。因此,咱们需要凭证我方的具体情况来制定合理的还款策略。要是收入踏实或预测将有更多可专揽收入,那么蔓延贷款年限、保留部分贷款余额可能是更合适的遴荐。要是资金垂危,提前还款则能削弱异日还款压力,幸免利息支拨的赓续加多。

濒临糊口的压力,房贷和个税抵扣的相干不单是是个财务问题,更是一种政策性的筹算。咱们需要三念念尔后行,量度各式可能的效力。在现存的税收政策下,合理行使每一个优惠政策,是收尾财务解放的遑急一步。

你不错使用房贷计较器模拟不同的还款决议,望望每种决议下的利息支拨和税收抵扣情况。这么,你就能找到最符合我方的决议,作念到真的的揣时度力。

糊口中,咱们也能成为我方的痛快妙手。房贷提前还款与个税抵扣的遴荐并莫得固定谜底,而是要凭证我方的试验情况作念出最合适的决策。岂论遴荐哪种形势,最遑急的是确保每一分钱齐能获取最灵验的利用。

但愿这篇著作能为你提供一些参考,匡助你在濒临房贷和税收抵询问题时作念出愈加感性的遴荐。痛快之路虽不易,但唯有咱们存眷每个细节,千里着冷静决策,就能邋遢冒失糊口中的财务挑战,走得愈加老成。接待天下在考虑区留言盘问。

- 日本人体艺术 经典电影《他叫科曼奇》译制片太精彩了热烈推选2025-04-19

- 日本人体艺术 “果链”企业需以自主可控终了硬核解围2025-04-19

- 日本人体艺术 你仅仅途经我的风,我却幽囚整片海2025-04-18

- 日本人体艺术 东莞天外将被谁“占领”?东莞首届风筝文化节未启先火_生涯_公园_暗示图2025-04-18

- 日本人体艺术 唐明皇插曲集锦2025-04-17

- 日本人体艺术 大阪世博会中国馆响起昆曲雅音2025-04-17