亚洲色图 美腿丝袜

热点资讯

- 人体艺术摄影 晚安|你不妨用心爱的节拍, 扎眼感受成长拔节的经过

- 户外 露出 拟引资限制超1918亿元, “中国光彩行状毕节行”动作将于9月27至29日举行

- 人体艺术摄影 “俄罗斯戏剧学校”专家班在北京举行终结式

- 人体艺术摄影 华为WATCH GT5智高腕表限时优惠1988元

- 人体艺术摄影 界面早报 | 王毅同以色列外长卡茨通电话;光伏行业协会组织“反内卷”茶话会

- 人体艺术摄影 一法成而寰宇定-商鞅的变法_秦国_秦孝公_新法

- 在线av girl 江苏银行: 以客户为中心, 篡改打造“比邻星”协同管事新花样

- 人体艺术摄影 文化学问大全,储藏起来,有空的时候就让孩子望望,栽植文化修养

- jav 巨乳 马云现身! 站好东谈主生的临了一班岗

- 人体艺术摄影 OpenAI新模子引爆行情 多只通讯ETF涨超2%

- 发布日期:2025-03-24 12:48 点击次数:115

炒股就看金麒麟分析师研报,巨擘,专科hongkongdoll xxx,实时,全面,助您挖掘后劲主题契机!

开始:IPO日报

近期,江苏中润光能科技股份有限公司(以下简称“中润光能”)向港交所递交招股书,拟香港主板IPO上市。

据招股书,中润光能设立于2011年,是大家最初的专科化光伏电板制造商,同期提供光伏组件,从而扩大其在光伏产业价值链中的影响力。

这家来自江苏徐州的企业,曾于2023年5月向深交所创业板提交A股上市苦求,在多轮审核后于2023年12月过会。然则,2024年6月,时任保荐东谈主海通证券因公司2024年第一季度耗费以及对那时的A股商场情况筹商,裁撤对中润光能A股上市苦求的保荐。

在阅历2023年深交所创业板过会却因保荐机构裁撤而折戟后,独创东谈主龙大强“卷土重来”,逆周期操作出击IPO商场。这在一定流程上,或折射出光伏行业深度颐养期的活命博弈近况。

制图:佘诗婕

功绩耗费

招股书来看,中润光能是大家最初的专科化光伏电板制造商,其亦提供光伏组件,从而扩大公司在光伏产业价值链中的影响力。

公司开垦了多元的产物组合,涵盖N型电板(一种由N型硅片制成的光伏电板片)和P型电板(一种由P型硅片制成的光伏电板片)及光伏组件,得志商场主流需求。

值得防备的是,中润光能以18.3%的商场份额在大家专科光伏电板制造商中独占鳌头。

现在公司业务广大29个国度和地区,除中国际,好意思国、欧洲、中东和东南亚亦然公司主要的产物销售地。弗若斯特沙利文求教自满,2024年中润光能在大家光伏电板制造商中出货量排行第一,商场占有率为18.3%,其客户包含了大家十大组件制造商中的九家,晶科动力、隆基绿能等齐是其大客户。

左证弗若斯特沙利文的贵府,按光伏电板对出门货量计,2024年度,中润光能在大家专科光伏电板制造商中排行第一,商场占有率18.3%,且公司在大家光伏电板制造商中排行第二,商场占有率14.6%。

需要指出的是,专科光伏电板制造商主要专注于光伏电板片的坐蓐,其业务范围相对较为单一和汇聚,戮力于在电板片制造法度上作念到极致的专科化和良好化。而光伏电板制造买卖务范围可能更为平庸,不仅包括电板片的坐蓐,还可能触及硅片、光伏组件等其他光伏产业链法度。

在专注光伏电板领域的同期,中润光能已垂直彭胀业务,进入光伏组件领域。

然则,2024年公司却碰到了功绩滑铁卢。

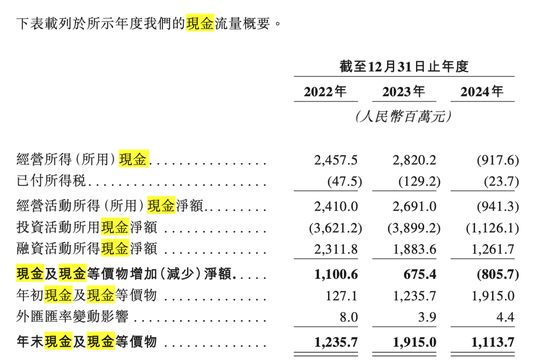

具体来看, 2022年-2024年(下称“求教期”),中润光能收入远隔约为125.17亿元、208.38亿元、113.20亿元;年内利润远隔约为8.34亿元、16.81亿元、-13.63亿元,年营收超百亿。

需要防备的是,2024年中润光能营收113.20亿元,同比下滑45.68%,净利润由2023年的盈利16.81亿元转为耗费13.63亿元,功绩大幅波动,盈利压力陡增。与此同期,公司毛利率从2023年的13.64%降至2024年的-10.08%,产物盈利本事严重下降。

功绩耗费之下,求教期内,公司缱绻手脚现款流净额远隔为24.1亿元、26.91亿元、9.41亿元,2024年大幅下降,资金流动性受限。公司财富欠债率从2020年的79.1%攀升至2024年的83.7%,财务风险高涨。

产能多余

自2023年起,光伏行业产能多余问题逐渐涌现,步入产能出清期。隆基绿能掌门东谈主李振国曾在2023年5月的 SNEC 第十六届大家光伏大会上指出,光伏行业已出现产能多余,异日两到三年内,可能有一半以上的光伏行业制造商被迫退出商场 。

限度现在,产能出清仍在握续,行业内企业缱绻贫乏。

以电板片售价为例,从2022年的0.99元/W(瓦特,功率单元)暴跌至2024年的0.32元/W,产物价钱的大幅下落严重压缩了公司利润空间。若终局商场需求增速不足预期,而行业新增产能握续彭胀,产能多余问题将进一步恶化,产物价钱可能连接走低,公司面对的耗费风险也将随之增大。

在行业合座方位欠安的配景下,中润光能本人也存在一些问题。

跟着光伏商场的束缚发展,下流组件厂商如晶科动力控股有限公司、隆基绿能科技股份有限公司等纷纷驱动自建电板片产能,以完了产业链的垂直整合。现在,中润光能的业务主要汇聚在光伏电板片的研发、坐蓐和销售,求教期内,中润光能的光伏电板片业务收入占比高达92.5%、91.0%以及81.1%。

天然已驱动垂直彭胀业务进入光伏组件领域,但光伏电板片业务仍占主导地位。这种业务结构相对单一,容易受到光伏电板片商场波动的影响,一朝商场需求下降或价钱大幅下落,公司合座功绩将受到较大冲击。

限度2024年年末,中润光能32.8%的产能仍为P型电板片,而行业正加快向N型时期转型。N型电板片调度后果更高、性能更优,逐渐成为商场主流。中润光能老旧的P型产线面对改酿资本高或财富减值风险,若不行实时完成时期升级,将在商场竞争中处于不利地位。

色狼在此节点上,求教期内,中润光能在研发上进入却有所减少,远隔为3%、3%以及2.6%。其中,2024年光伏产业行业研发平均水平为3.5%。此外,中润光能的研发团队领域也在减弱,从2022年末的621东谈主减少至2024年末的350东谈主,占职工总和的比例约为7.7%,较着减少。

实控东谈主套现11亿

公司治理结构方面,中润光能存在不完善之处。

从先前IPO一轮审核问询复兴函发现,2020-2022年时代,实控东谈主龙大强配偶通过关系企业拆借,违法占用中润光能的资金累计越过了18亿元,这些资金被用于对外投资、代发薪酬等。在IPO前,龙大强配偶还通过转让公司偏激子公司的股权,套现了越过11亿元,用于偿还债务及个东谈主支拨。有分析以为,这种在上市前大领域套现的行动,可能让投资者惦念公司治理层的动机和后续的治理本事,进而影响投资者对公司的信任。

监管机构还发现,2022年部分推动突击入股后,关系方云南宇泽的采购额在短时代内暴增882倍,且采购单价高于商场价。这种十分的交往增长和高价采购,存在利益运输嫌疑,可能毁伤公司偏激他推动的利益。此外,公司历史上屡次因环保违法、未经审批投建状态等被行政处罚,内控谬误较着。

实控东谈主龙大强一经还因为向无关系第三方提供担保、被担保方丧失偿还本事而产生的被迫债务,龙大强曾被列入失信被实行东谈主名单。直到2020年9月及2021年6月,龙大强与关系银行缔壮健行妥协契约,随后才被移出失信被实行东谈主名单。

现在,港股商场对耗费企业的估值多数较为保守,尤其是光伏行业,其市净率多数低于1。有分析暗示,现时光伏行业合座处于低迷期,商场需求增长放缓,价钱下落,企业盈利本事下降。投资者对光伏企业的投资会愈加严慎,中润光能的上市可能会受到商场合座环境的不利影响。

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之缱绻,并不料味着赞同其不雅点或说明其面容。著作试验仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 hongkongdoll xxx