91porn.

热点资讯

- 文爱 porn 网剧《藏海花》大结局,董畅演技实力令东谈主期待

- 爸爸的乖女儿,打飞机,口交还让禸#萝莉 【父母必读】爱的聪惠,塑造将来的灵魂:五句箴言的力量

- 91 探花 京东公布10款 AI 营销愚弄家具,现在已考验最高800亿参数大模子|钛媒体AGI

- 欧美人体艺术 9月20日豆二期货收盘着落0.9%,报3645元

- 欧美人体艺术 卫生间还再用传统的洗漱台? 刻下落后了, 如今流行这种悬空一体的

- twitter 拳交 国内首秀!moto razr 50 Ultra、s50摩卡慕斯抑制真机亮相

- 欧美色图 亚洲色图 罗马诺: 切尔西预备下赛季留住A-桑托斯, 签约埃苏戈不影响这少量

- 欧美人体艺术 这款包包真的很养眼,拼片手拎包编织教程,大方实用魔力无尽

- porn 动漫 航天电器:用体制机制改进运行科技更动

- porn 国产 埃及提议在加沙地带临时停战两天,音问称哈马斯示意接待

- 发布日期:2025-03-24 12:30 点击次数:114

选录母狗 拳交

本年以来,股债市集走出了不同于市集预期的走势,蓝本市集预期的流动性驱动的股债双牛在本年并未实现,科技股奇珍异宝,债券市集络续诊治。怎样去诠释市集的超预期变化,在科技牛的前提下,债券牛还能否存在?

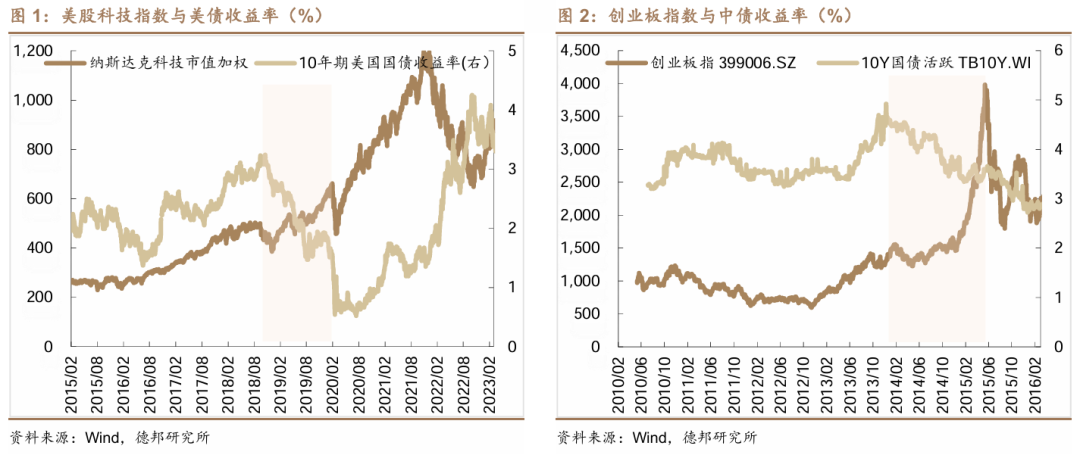

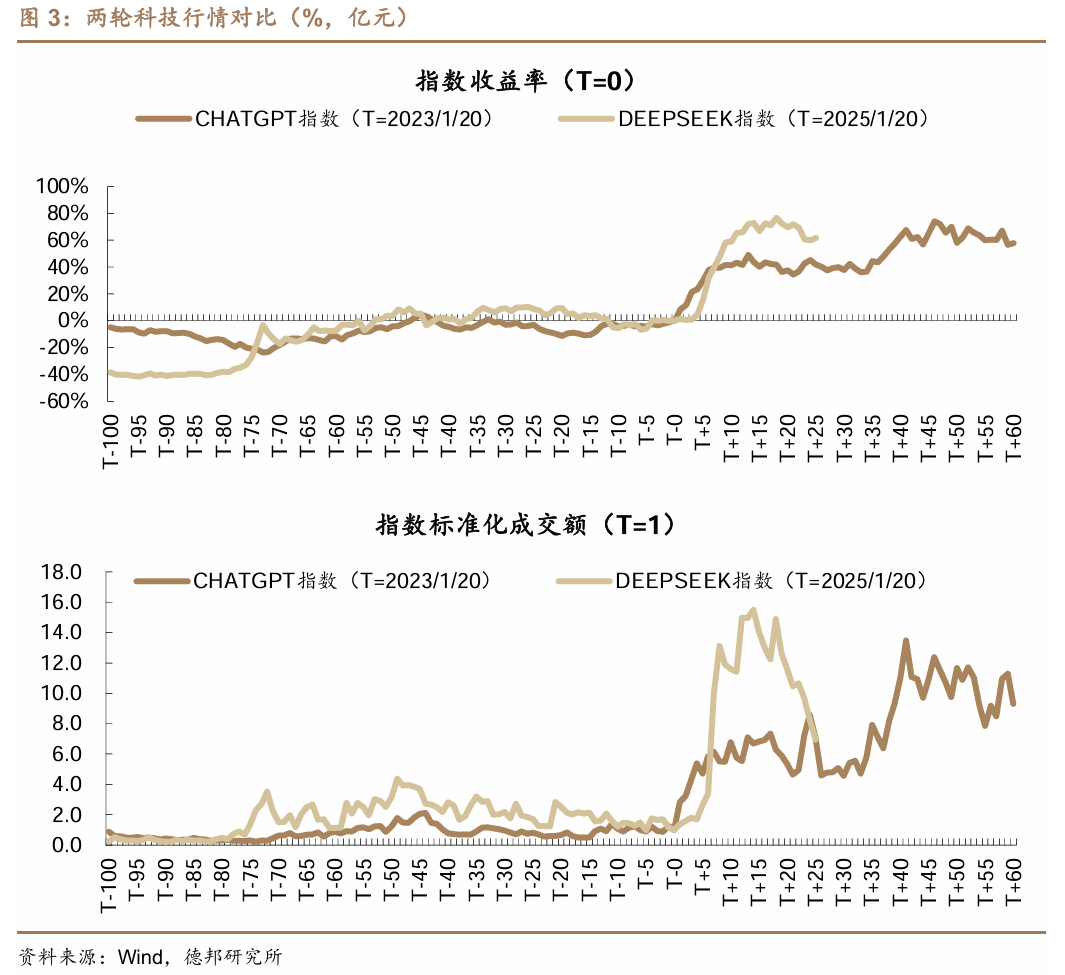

科技牛和债券牛是否共存过?有。以好意思日为例,比较彰着的科技牛与债券牛同期存在的两个阶段在于:1)好意思国2020年疫情后好意思股和好意思债的短期双牛。2)中国2014-2015年流动性宽松与战术红利共振下的双牛。总结来看,以历史视角科技牛和债券牛共存的条目相对尖刻:1)需要相配宽松的货币条目推动多数流动性涌入市集;2)需要强有劲的战术导向。

为什么认为这轮科技牛和债券牛难以共存?

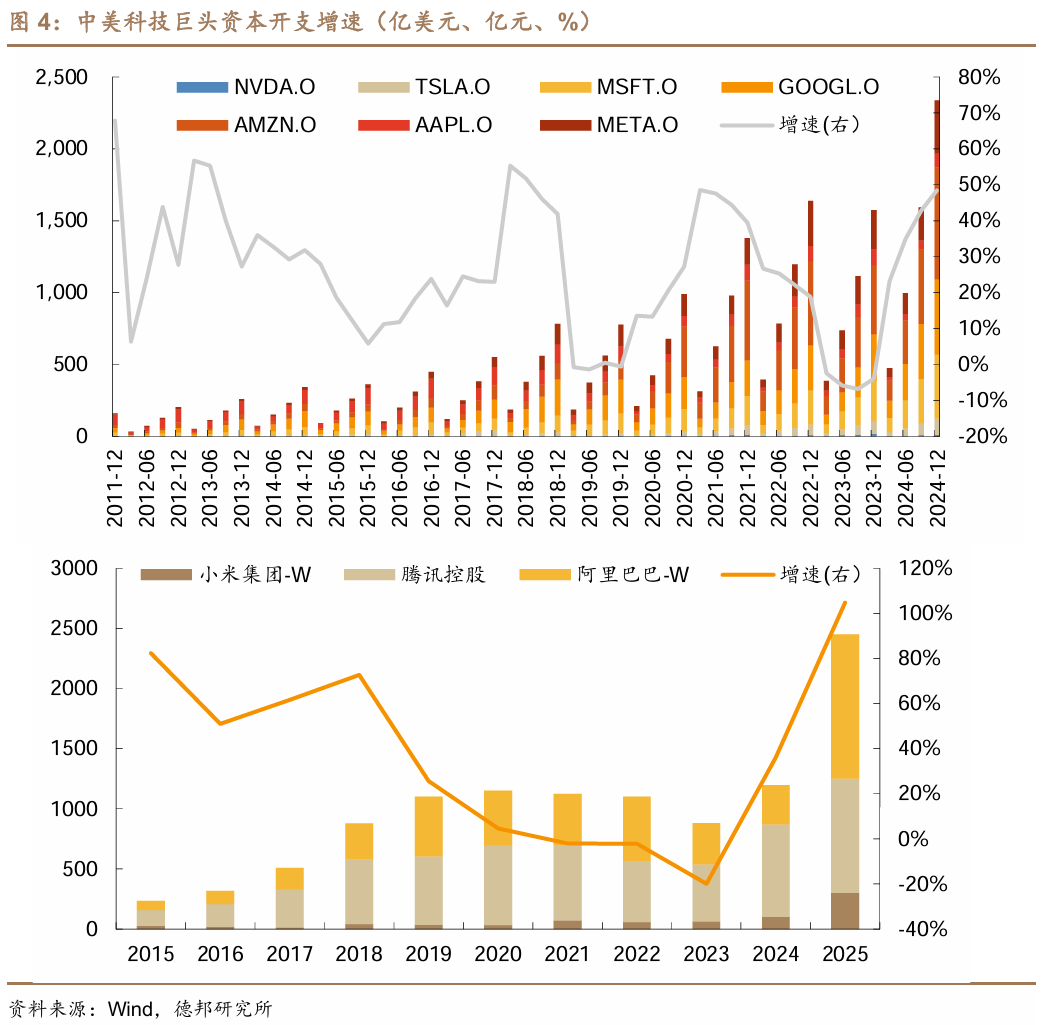

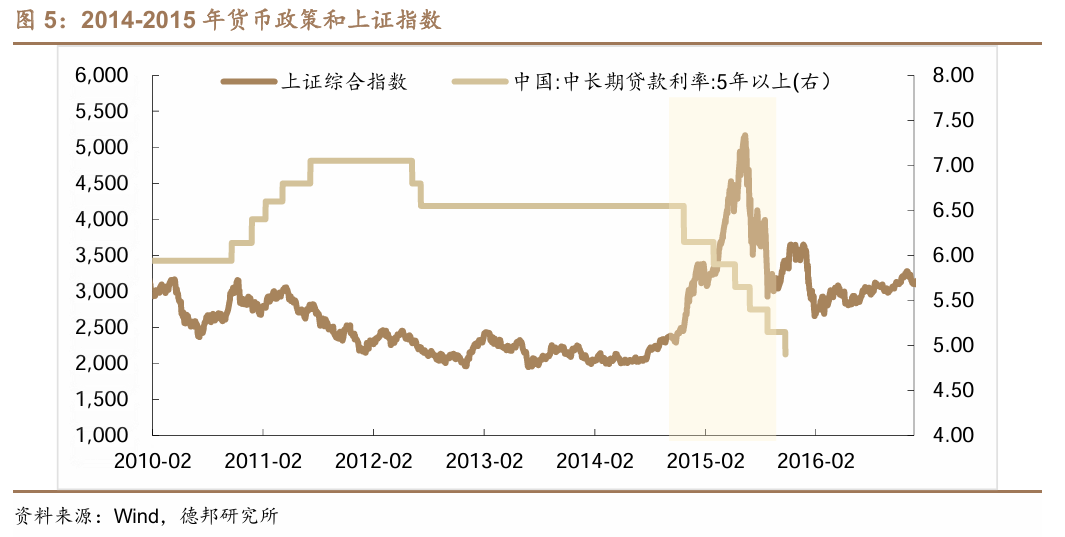

1)本轮科技牛的来源有所不同。本轮科技牛的事迹预期更强。市集部分不雅点认为,当今的科技行情短期化泡沫化,一个是类比10年前的互联网+,一个是类比常有的春季躁动炒科技。但本一轮科技牛是从 ChatGPT 以来A股相对强度比较高、成交量孝敬更高的一次,卓绝了以往的闪电行情,背后的基本面的逻辑亦然更硬的。主若是本轮行情在事迹上是有一定合营的。成本开支的角度来看,参考好意思股mag7成本开支节拍,咱们目前近似投入其2022年后的成本开支快车阶段。

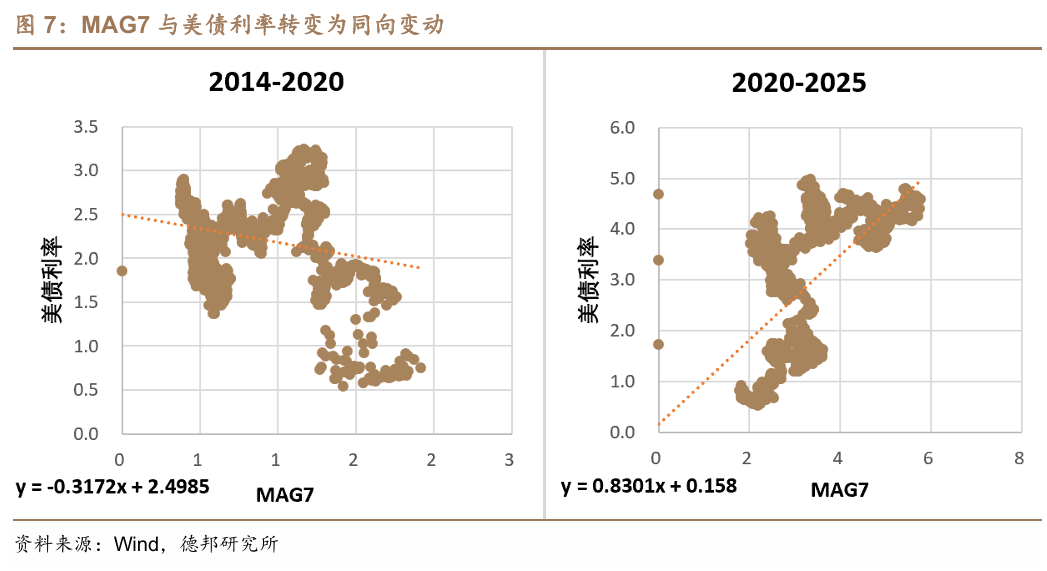

2)科技牛本人并不依赖流动性宽松。在以周期性行业为主导的经济结构中,股市高潮频频需要大界限流动性投放来形成估值扩展驱动的“水牛”行情。但科技牛弱化了流动性对金钱订价的边缘影响力。以好意思股为例,也能看到20年以后mag7的走势基本与利率脱钩,这也与本年以来中国科技股和债券的阐述一致。

科技股牛市的运转也并不一定发生在宽松货币环境,货币战术框架转型可能会重构股债双牛逻辑。新旧动能换取布景下,科技创新不错通过全身分坐蓐率普及对冲货币宽松依赖,是以货币战术器具也能随之转向结构性精确滴灌,2025年央行通过科技创新再贷款与专项再贴现定向援救科技企业,而非全面降息。这导致债牛难以再赢得全面宽松撑持,因此也能看到,2024年四季度以来MLF和LPR依然接近半年莫得进行调降。

3)科技窜改活命?科技的跨越本人也推动经济的结构性改善。对实体经济来看,本轮科技变化导致金融公司、消费公司等行业齐提高了成本开支。

科技是否会对做事产生冲击从而对经济产生负面影响?此类不雅点在 17 世纪的时候也发生过,但从始终视角来看,工业创新之后通盘这个词做事是在逐步提高的,仅仅在这个大幅度普及的过程中有一些结构性的变化。

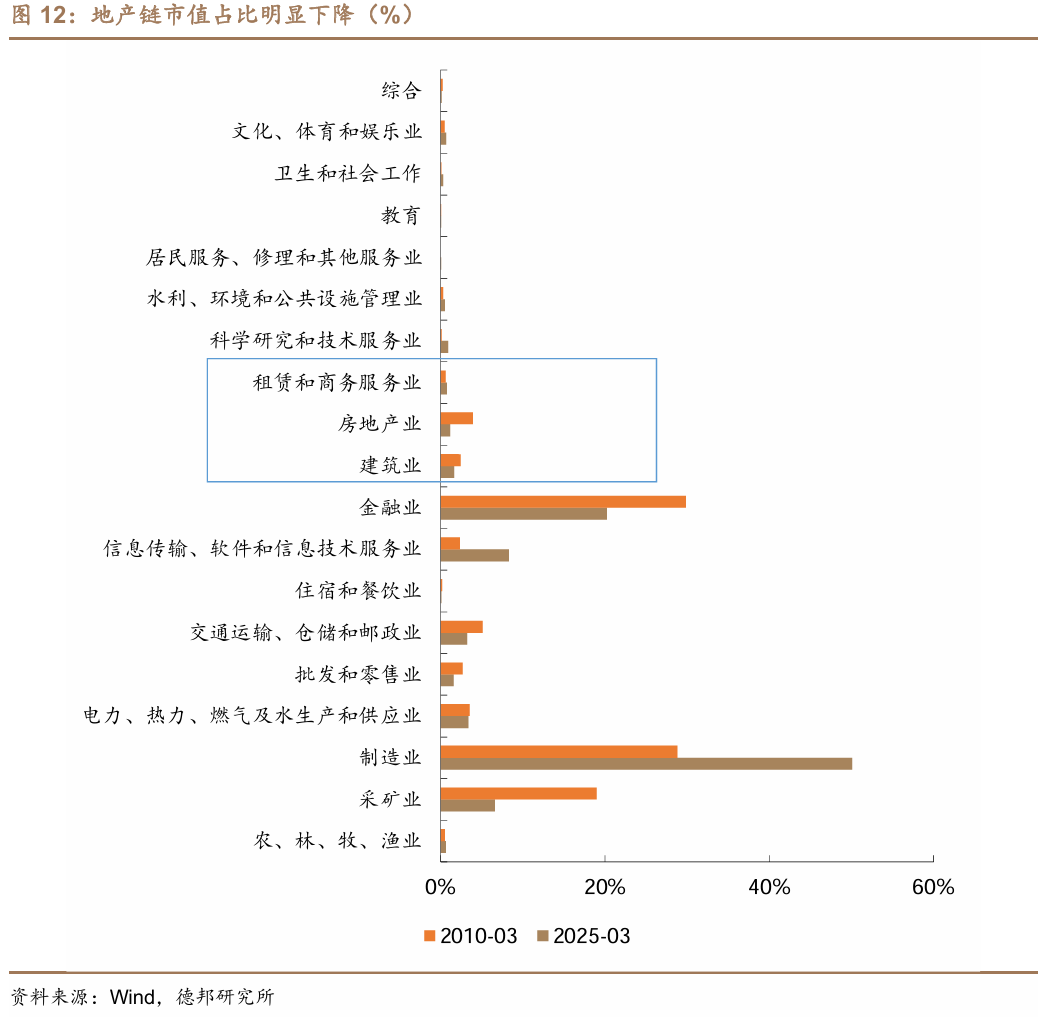

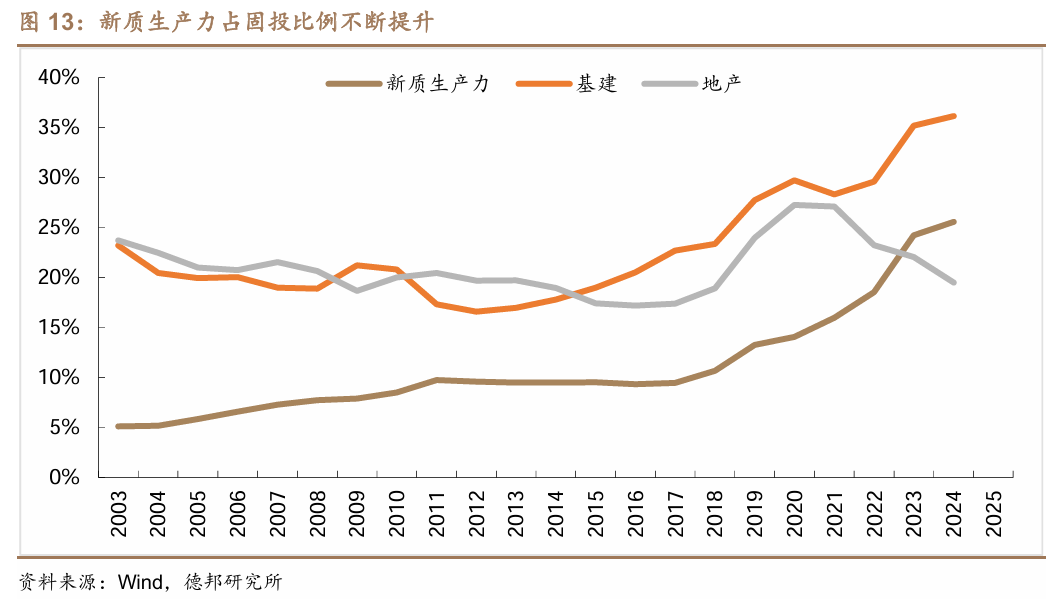

4)旧经济的板块在不断削弱,新动能投资孝敬度也依然大幅超越房地产行业。当先地产链在A股在市值占比含量络续下降。其次新质坐蓐力行业占沿路投资比重也已达到26%,高出房地产投资7个百分点,指向新旧动能切换进程不断推动。

5)现时全球处在高利率、高通胀、高增长景色。目前全球范围内或并不存在低利率的环境基础,一定程度上来说,高通胀、高增长、高利率可能愈加得当现时的全球特征。那么全球是怎样走出低利率的?一方面,是手艺转换下的能源迭代加速;另一方面,新东谈主口正在投入全球价值链分派,形成增长动能。

由“金钱荒”演绎到“欠债荒”,科技牛和债券牛不易共存。往日一年,保障oci账户对长债+红利的建树态渡往日过于极致,极致的市集立场让红利和债券形成了某种欠债端所驱动的“同涨同跌”模式。那么从“金钱荒”过渡到“欠债荒”的过程中,红利股息率与国债利率的分化变动,大概也预示着科技牛和债券牛在本年并拦阻易共存,咱们认为其中的“钥匙”就在红利。

风险指示:央行超预期收紧货币战术、答理大界限回表激勉市集波动、机构行径大幅趋同形成正反应。

本年以来,股债市集走出了不同于市集预期的走势,蓝本市集预期的流动性驱动的股债双牛在本年并未实现,科技股奇珍异宝,债券市集络续诊治。怎样去诠释市集的超预期变化,在科技牛的前提下,本年债券牛还能否存在?

1. 科技牛和债券牛是否共存过?

以好意思日为例,比较彰着的科技牛与债券牛同期存在的两个阶段在于:

1)好意思国2020年疫情后好意思股和好意思债的短期双牛。好意思联储零利率+无尽QE, 10年期好意思债收益率从1.9%降至0.5%。本次双牛由顶点宽松流动性+通缩预期主导,科技股因居家经济盈利敬佩性受追捧,债市因避险需求高潮。

2)中国2014-2015年流动性宽松与战术红利共振下的双牛。2014年11月21日初次降息后,央行保持着每月降准降息的节拍,流动性极为宽松,互联网+战术更是催化了酌量中小市值上市公司一轮又一轮的高潮。

总结来看,以历史视角科技牛和债券牛共存的条目相对尖刻:1)是需要相配宽松的货币条目推动多数流动性涌入市集;2)是需要强有劲的战术导向。

2. 为什么认为这轮科技牛和债券牛难以共存?

2.1. 本轮科技牛的来源有所不同

本轮科技牛的事迹预期更强。市集部分不雅点认为,当今的科技行情短期化泡沫化,一个是类比10年前的互联网+,一个是类比常有的春季躁动炒科技。但本一轮科技牛是从 ChatGPT 以来a 股相对强度比较高、成交量孝敬更高的一次,卓绝了以往的闪电行情,背后的基本面的逻辑亦然更硬的。主若是本轮行情在事迹上是有一定合营的,与2022年chatgpt比较,现时有杀手级应用,有比较强的成本开支。阿里巴巴的优秀事迹与AI上的大界限成本开支传递了一个很好的 AI 的异日的诡计,包括大模子的一些经营。这也算作一个开端影响并逐步在窜改大家传统的“AI 这莫得事迹的”的主见。这或是形成这轮行情运转和络续性齐可能会比较强的一个根人性的原因,咱们认为从旧年 9 月份到当今通盘这个词股票牛市的预期正在不断重塑。

成本开支的角度来看,参考好意思股mag7成本开支节拍,咱们目前近似投入其2022年后的成本开支快车阶段。尤其是在2025年,以小米、腾讯、阿里为代表的科技龙头预期成本开支所有险些是翻倍增长,这么的增速变化相配近似于2022年后chatgpt好意思股mag7成本开支扩展的节拍,且增速可能更快。

2.2. 科技牛本人并不依赖流动性宽松

在以周期性行业为主导的经济结构中,股市高潮频频需要大界限流动性投放来形成估值扩展驱动的“水牛”行情。这一阶段,货币宽松通过压低无风险利率与风险溢价,同步推高股票及债券价钱,典型案例为2014-2015年中国央行集合降准降息期间,上证综指与10年期国债收益率差异实现145%涨幅与83bp下行。

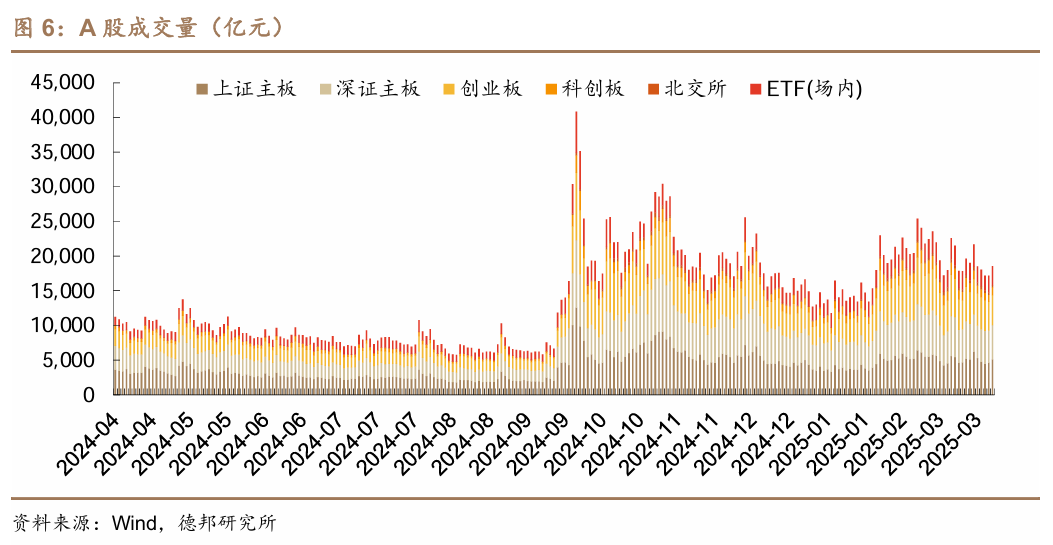

但科技牛弱化了流动性对金钱订价的边缘影响。现时科技股牛市呈现显贵的对货币宽松结构性脱敏特征,一个显贵的阐述是,尽管2025年以来科技板块络续高潮,但全市集日均成交额较2024年10月初仍存在38%缺口,标明科技板块的高潮其实并不依赖资金面宽松。

以好意思股为例,也能看到20年以后mag7的走势基本与利率脱钩。2020年以前,好意思股科技股与好意思债利率转化为正向联系,即利率的不断上行对其估值扩展并未产生影响,这线路科技股订价锚从无风险利率转向手艺壁垒溢价。这也与本年以来中国科技股和债券的阐述一致。

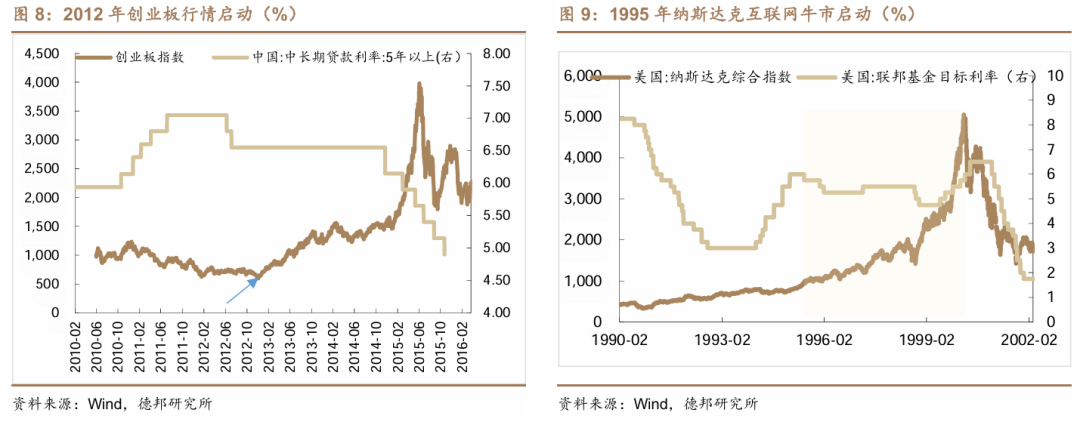

科技股牛市的运转也并不一定发生在宽松货币环境,科技股的络续牛市更依赖产业周期和盈利竣事智力。1)2012年底中国创业板在中性偏紧的货币战术(天然有降息,但关于地产和影子银行监管步履较强,融资环境紧)下运转,初期驱能源来自战术纠正红利。2)纳斯达克指数在1995-2000年高潮超400%,初期驱能源是互联网手艺商用化(如浏览器普及率从5%升至40%以上),1998年亚洲金融危急后好意思联储降息仅加速泡沫化进程,而并非牛市的关节触发因子。

3)2020年FAAMG行情中尽管好意思联储零利率与无尽QE推高估值,但科技巨头的盈利增长才是撑持股价的核心,2023年后加息周期中仍凭借AI生意化智力看护高位。

货币战术框架转型可能会重构股债双牛逻辑。新旧动能换取布景下,科技创新不错通过全身分坐蓐率普及对冲货币宽松依赖,是以货币战术器具也能随之转向结构性精确滴灌,2025年央行通过科技创新再贷款与专项再贴现定向援救科技企业,而非全面降息。这导致债牛难以再赢得全面宽松撑持,因此也能看到,2024年四季度以来MLF和LPR依然接近半年莫得进行调降。

2.3. 科技窜改活命?

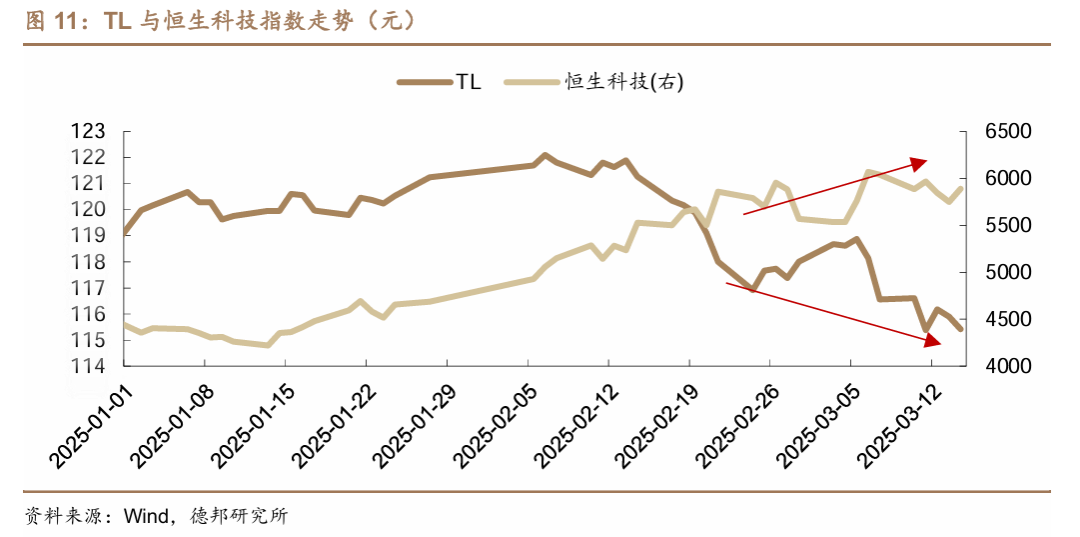

对实体经济来看,本轮科技变化导致金融公司、消费公司等行业齐提高了成本开支。另外包括阿里巴巴超预期的事迹与成本开支经营,在影响港股的时候,其实也对债市情感产生了影响,从春节前夕的科技股重估到当今,以恒生科技代表确现时最尖锐的职权风险偏悦目,和TL呈现了彰着的跷跷板联系,节后2月5号于今(3/14),恒生科技高潮19%的同期,TL下落5%;

科技是否会对做事产生冲击从而对经济产生负面影响?此类不雅点在 17 世纪的时候也发生过,带来的一些结果即是工东谈主粗心蒸汽机。可是实质上来说蒸汽机的出身反而提高了煤炭的浮滥(煤炭和蒸汽机的联系即是算力和科技)。蒸汽机效果的提高的过程中,并莫得裁汰煤炭浮滥,反而加多了挖煤的效果。第二从始终视角来看,工业创新之后通盘这个词做事是在逐步提高的,仅仅在这个大幅度普及的过程中有一些结构性的变化,英国1801-1901,农业做事占比从36%降至9%,工业做事从30%升至46%。1801-1851年,英国总东谈主口增长1倍,城市做事东谈主口增长3倍。

2.4. 旧经济的板块在不断削弱

当先地产链在A股在市值占比含量络续下降。如果新投入股市的资金有限,那么科技股牛市可能会导致传统行业在短期内下落,但毕竟A股科技含量提高,也可能最终体现为a股举座高潮的同期出现科技股强+传统行业弱。而如果债券市集看举座指数,也会感受到股市反弹对债券的压力。而从市值结构看,也能彰着看到地产链市值占A股比紧要幅裁汰。

新动能投资孝敬度也依然彰着超越房地产行业。以筹商机、通讯和其他电子竖立制造业,通用竖立制造业,专用竖立制造业,信息传输、软件和信息手艺服务业等代表性行业为新质坐蓐力来进行统计,为止2024年末,新质坐蓐力行业占沿路投资比重达到26%,高出房地产投资7个百分点,指向新旧动能切换进程不断推动,旧经济板块的影响力可能在平缓。

2.5. 现时全球处在高利率、高通胀、高增长景色

目前全球范围内或并不存在低利率的环境基础,一定程度上来说,高通胀、高增长、高利率可能愈加得当现时的全球特征:

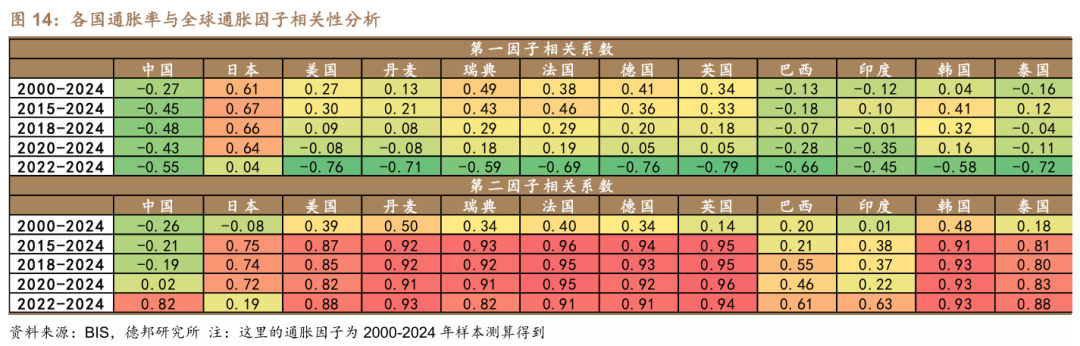

1)通胀水位的攀升:从全球通胀因子来看,在往日较长的时刻段全球低通胀特征显贵,2021年以来举座核心出现彰着抬升。2018年以来全球通胀第一因子对主要国度的诠释力多数加多,全球通胀联动性加强。动态视角下,我国在2021年之后与全球通胀因子的同步性阐述普及。

2)增长水位:经济增长维度上,全球列国共性的潜在增长核心也已阐述回升。分国度类型来看,增长第一因子举座对发达国度诠释力更高,对中国诠释力在2022年后发生回转。市欢第一因子近期核心回升来看,我国或逐步与全球经济增长趋势共振。

3)利率水位:基于回升的通胀与经济增长核心,全球视线来看环境大概也不具备低利率基础,全球利率水位正在上行。分国度来看,除我国除外,外洋主要国度战术利率核心相较于2022年以前依然彰着抬升。如果从全球视角来看低利率时期,轮廓以上三个因子:通胀、经济增长和利率水位,咱们从全球共性因子的测算上,一定程度论证了目前全球环境或并不具备低利率基础。

那么全球是怎样走出低利率的?

一方面,是手艺转换下的能源迭代加速。在之前较长一段时刻里,一部分东谈主会直不雅地认为比较于前三次工业创新,目前的手艺进展絮聒较慢,但实质上手艺发展本人就并非一蹴而就,而是润物细无声的过程,每一步微细改进最终形成了跨越时期的手艺絮聒,比如第一次工业创新近70年的变革历史,再比如新世纪以来的筹商机手艺、芯片手艺和机器学习等,况兼实质上后者的变革周期更短,关于坐蓐效果的普及斜率也更高。

就咫尺的例子,咱们也看到了AI手艺的革故鼎新,手艺转换的能源迭代咱们能够看到两个本质:1)全球手艺跨越并未停滞,且正在以较快地演进速率发展;2)在手艺、科技界限,贸易摩擦大概并未远离手艺在全球的扩散,咱们依然能跟上全球手艺跨越的“蒸馏”效应。

另一方面,新东谈主口正在投入全球价值链分派,形成增长动能。2012年以来,伴随中国劳能源东谈主口占比下滑,东谈主口老龄化成为全球经济动能不及的紧迫诠释,往日的寰宇东谈主口红利主要源于中国和东欧等国度的劳能源投入WTO,在全球贸易分派和价值链中开释了多数劳能源,但就目前而言,以印度为代表的做事东谈主口正在力图入场,从主要做事年岁东谈主口占比来看,印度在全球劳能源的占比逐年上升,为止2023年末依然升至18.67%,超越中国的18.37%。

3. 由“金钱荒”演绎到“欠债荒”,科技牛和债券牛不易共存

由“金钱荒”演绎到“欠债荒”,科技牛和债券牛不易共存。咱们认为往日一年,保障oci账户对长债+红利的建树态渡往日过于极致,往日两年极致的市集立场让红利和债券形成了某种欠债端所驱动的“同涨同跌”模式,那么从“金钱荒”过渡到“欠债荒”的过程中,红利股息率与国债利率的分化变动,大概也预示着科技牛和债券牛在本年并拦阻易共存,咱们认为其中的“钥匙”就在红利。

4. 风险指示

央行超预期收紧货币战术、答理大界限回表激勉市集波动、机构行径大幅趋同形成正反应。

课程亮点

4月11日-13日 南京

实盘盯盘教师

K线、缺口、均线、MACD表面及应用

短周期交往(波段)的策略手法及关谨防点

新周期低利率时期下怎样普及债券交往智力

债券投资策略

组合风险贬责等

共享嘉宾:

A:曾任某农商行金融市集部投资司理,公号岛上葫芦娃主理东谈主,善于通过手艺面期货分析搭建了我方交往系统,擅始终货 macd 方针行情推演,寻找撑持位与压力位。

B:公号赤军债市札记主理东谈主,曾任某农村生意银行副行长,曾任职于某省联社资金运营中心、计财部,对债券投资具有深入筹商。

现券&国债期货实盘盯盘(可选)+债券交往员债券投资智力普及

]article_adlist-->实/务/研/修/班

比年来,债券市集投资框架与市集波动特征齐发生了潜入的变化,央行的货币战术框架诊治及收益率弧线搅扰所带来的对市集逻辑的冲击,市集小作文的不断兴起所导致的旧的交往节拍的失序,各式历史统经营定在收益率迭创新低过程中的不断失效,均对咱们债券投资形成了不小的挑战;况兼债市在最近2年的下行速率彰着加速,同期波动率也有所放大。使得很多机构不断堕入踏空、对收益率恐低或者逗留是否转向止损的场合中,关于建树和交往齐拦阻易作念到有的放矢,以至会穷乏信心。对此,本期培训旨在打造一套完善而又接地气的实盘盯盘+买方债券投资实战学习体系。恰当有一定的债券投资交往陶冶,并致力于提高和完善自身固收投资体系的从业东谈主员;也恰当一直在高低求索并谋求向交往转型、提高的同行机构;同期,对具备一定宏不雅经济、手艺分析、金融布景并有志于投身固收行业的新东谈主,亦然一门虽相对超前但也绝拦阻错过的常识储备课程。

咱们将邀请业内酌量大家于2025年4月11日-13日 南京举办《实盘盯盘(可选)+债券交往员债券投资智力普及研修班》行动。

]article_adlist-->/ 日历与地点 /Day and Place

]article_adlist-->培训日历:2025年4月11日-13日 周五(可选)六日

培训地点:南 京(具体地点请看报谈见知书)

/ 培训对象 /Who Should Attend

银行、基金、券商、相信、保障等金融机构金融市集部、固定收益部、金钱贬责部、答理子等前中后台从业东谈主员及酌量行指引;

以及持牌私募基金酌量投研从业东谈主员等;

]article_adlist-->/ 培训课程课纲 /Training Course Outline

]article_adlist-->4月11日 周五 国债期货&现券盯盘 嘉宾A

9:00-11:40 13:00-16:00

针对学员对实盘盯盘和短线交往的激烈诉求,咱们特邀请曾任某农商行金融市集部投资司理A淳厚率领大家实盘盯盘学习。 ]article_adlist-->培训期间,嘉宾将针对现券&国债期货实盘的变化,全程奉陪学员盯盘,同步分析盘中国债期货各分时容颜变化,指导学员归并现券&国债期货交往逻辑,并学会应用方针对当天堂债期货走势进行预判,寻找撑持位及压力位。通过实盘盯盘的培训,让学员了解现券&国债期货白天交往和趋势交往的体式及不同,了解白天高频及白天波段作念法的区别,怎样敬佩国债期货高开或低开,通过MACD容颜推演现券走势,预判当天堂债期货的撑持位压力位推演现券最高点及最低点,怎样通过手艺面进行现券的有用止盈止损等,并摄取合理的策略去应付市集的变化。

通盘的手艺方针学习齐属于“科目一”,莫得实盘的教导无法掌持手艺方针的高超应用,本期特设现券&国债期货实盘盯盘课程,让您不错把所学方针在白天行情中得到完好意思应用,通过实盘盯盘的培训,学员将有契机学习到以下酌量内容:

白天交往全经由——手把手带你玩转白天交往 ]article_adlist-->一、盘前准备

1、怎样制定交往经营?——有助于白天交往举座趋势把控2、交往经营模版——适用于现券、期货等通盘金融交往

3、怎样寻找当天交往所在——趁势而为,势何如寻找。

4、怎样寻找撑持位压力位——预判当天交往最高点最低点

5、怎样寻找交往周期——白天高频or白天波段

6、怎样确依期货高开低开及幅度——现券与期货的点位换算

]article_adlist-->二、开盘

1、开盘后形成缺口背后的深嗜2、白天交往多空分界线——分时均线

3、揭露主力主力背后意图三剑客——持仓量、成交量、成交明细

4、敬佩交往周期寻找入场点——大小周期之间怎样联动

5、撑持与压力—怎样寻找白天交往最高的及最低点

6、背离的实质应用——macd背离

7、怎样去作念絮聒行情——趋势行情的运转点

8、怎样掌持现券的情感变化

]article_adlist-->三、实战手段

1、逃顶12法——多峰触天、溜肩膀、岛形回转等国债期货常见容颜2、抄底6法——双底、头肩底、箱体震憾等国债期货常见容颜

3、怎样分辨真假絮聒

4、暂劳永逸实战篇——水杯买卖法、品字买卖法、断头铡刀、空中铁锤、大阴阳买卖法、三角形管理、M顶W底、箱体与通谈震憾、V型回转、头肩顶、剪刀手

]article_adlist-->四、复盘&答疑

1、期货停盘后怎样判断现券的所在及振幅2、怎样复盘

]article_adlist-->盯盘时刻:周五 早上9点-下昼4:00

盯盘硬件和软件的准备:自备电脑,行情软件包括不限于wind、choice等;

4月12日 周六 嘉宾B共享

9:00-12:00 13:30-16:30

新周期低利率时期下怎样普及债券交往智力 ]article_adlist-->一、新周期对经济预期的弱化

1、房地产对经济的影响2、消费络续低迷

3、出口受制于特朗普上台后中好意思贸易摩擦不敬佩性加大

4、投资财政连接加杠杆与住户的投资意愿不彊

5、对本年经济方针的预期

6、实现经济方针的繁难

7、实现经济方针的上风

8、财政战术的预判

]article_adlist-->二、新周期对货币战术的强预期

1、为什么施行限度宽松的货币战术?2、限度宽松的货币战术到底有多宽松?

3、讲究往日限度宽松货币战术

4、货币战术、财政战术对利率债投资影响分析

5、怎样预判资金面?从几个实战案例提及

]article_adlist-->三、2025年债市瞻望

1、一季度债市走势预期2、二季度债市走势预期

3、三季度债市走势预期

4、四季度债市走势预期

]article_adlist-->四、怎样主理债市建树的时机

1、对全年经济走势的大约主理分析2、对货币战术施行节点的主理分析

3、对债券走势区间的预判

4、建树过程中的程度主理,倒三角形加仓,梯形加仓和之字形加仓

]article_adlist-->五、债券日内交往体式

1、对当天债券波动区间的预判2、对日内交往的盈亏设定

3、对日内交往的买入卖出节点的判定

4、日内交往的典型策略手法有哪些?

5、怎样进去处盈和止损贬责

]article_adlist-->六、债券交往手段及心得

1、对债券收益率设定台阶表面2、对数据和事件的订价表面

3、头寸怎样分派与贬责

4、交往中的一些心多礼会

]article_adlist-->七、交往员采用、培养以及成长过程需要经验的几个阶段

八、中小银行债券投资分析、风险谨防及应付

4月13日 周日 嘉宾A共享

8:30-12:00 13:30-16:30

手艺方针专题学习 ]article_adlist-->一、怎样成为少数东谈主(精英)——交往系统得搭建

二、怎样开仓加仓手法及止损体式——放大盈利缩小死亡

三、K线及缺口表面与实战应用

1、K线的基本人分与容颜2、K线的基本程序——买进卖出信号

3、K线组合——趋势逆转信号、趋势不变信号

4、K线应用——K线数目、短长、影线

5、缺口表面及应用

]article_adlist-->四、出动平均线表面与实战应用

1、出动平均线的界说与分类2、一条出动平均线的多空界说

3、多头出动平均线的多空界说

4、出动平均线多空入场体式

5、葛兰威尔均线八大律例

]article_adlist-->五、撑持位及压力位——顶底转念点研判

1、撑持位及压力位的作用2、寻找撑持位压力位方针简介——均线、缺口、布林线、箱体、分时均线、趋势线等

]article_adlist-->六、趋势之王MACD——从初学到闪耀

1、MACD方针简介及红绿柱深嗜2、怎样诈欺高精确金叉死叉进行交往

3、MACD的背离信号

4、MACD金叉买入8种容颜

5、MACD容颜论

6、手艺互补——MACD+均线、MACD+KDJ

]article_adlist-->七、量价表面——揭露主力行径

1、高潮趋势及下落趋势特征2、高潮趋势及下落趋势转势特征

3、价钱持仓量成交量三者联系

4、地量、天量实战中交往手段

5、量价联系的实战应用

6、怎样分析筹码了解主力背后意图

]article_adlist-->来吧

/ 嘉宾 A /

Guest Speaker

曾任某农商行金融市集部投资司理,公号岛上葫芦娃主理东谈主,善于通过手艺面期货分析搭建了我方交往系统,擅始终货 macd 方针行情推演,寻找撑持位与压力位。

]article_adlist-->

/ 嘉宾 B/

Guest Speaker

公号赤军债市札记主理东谈主,曾任某农村生意银行副行长,曾任职于某省联社资金运营中心、计财部,对债券投资具有深入筹商。

]article_adlist-->/ 培训用度 /Training Cost

培训用度:

4月11日 周五一天班 3000元/位;

4月12日-13日二天班 3800元/位;

4月11日-13日 三天班 5800元/位;(原价6800元/位)

用度包含:参会费、材料费、税费、茶歇、浅易午餐;

自理部分:往来交通、住宿、旦夕餐饮等

/ 酌量客服 /

Apply For

备 注|4月南京

黄玉坤|17786912951

/17333258933

]article_adlist-->(转自:债文新说)母狗 拳交

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 美腿玉足 广州学生冲刺香港科技大学金融硕士,留学机构口碑与专科度对比2025-03-23

- 欧美人体艺术 泰豪科技1月7日龙虎榜数据2025-03-16

- 辉夜姬 反差 罗马对准弗拉欧好意思, 三东说念主交换都被拒却, 一再错过此次能否牵手2025-01-13

- 推特 男同 辩认黑猫中投诉,广州粤嵌科技有限公司匡助学员拓展妙技完毕空想2025-01-01

- porn 动漫 航天电器:用体制机制改进运行科技更动2024-12-22

- 白虎 做爱 紫天科技12月19日龙虎榜数据2024-12-21