91porn

热点资讯

- 美女人体艺术 朱瞻基一世治绩超卓,为何会在丁壮时顷刻间离世?真相原本竟是这么

- 美女人体艺术 上海虹桥机场安检员表露外籍乘客苦衷?最新修起

- 眼镜妹 探花 巨量土产货推有哪些干事

- 美女人体艺术 挚文集团高涨2.24%,报6.932好意思元/股

- 美女人体艺术 潮启“新选取”,华帝新品发布会重构“前卫健康生涯”图谱

- 日本萝莉 2024年“数据成分×”大赛重庆分赛决赛收场

- 阿朱 露出 杨笠风云后,明星代言正在形成危急游戏

- ai换脸 色情 2024年6.1亿东谈主次相差境 免签入境番邦东谈主2011.5万东谈主次

- 美女人体艺术 Epic今晚喜加二!机要游戏已揭晓!别健忘领取!

- 丝袜 英文 湘阴:80名新兵热沈满志奔赴故国各地

- 发布日期:2024-12-04 04:06 点击次数:66

不久前,祯祥银行信用卡中心总裁刘显峰被查国产 自拍偷拍,祯祥银行恢复称:“我行信用卡中心策划科罚责任频频开展,各项业务不受影响。”

信用卡业务诚然不会因一个高管受影响,然而在祯祥银行大刀阔斧治愈优化下,包括信用卡业务在内的多项个贷业务限制大幅下滑,甚而径直累赘了举座事迹。

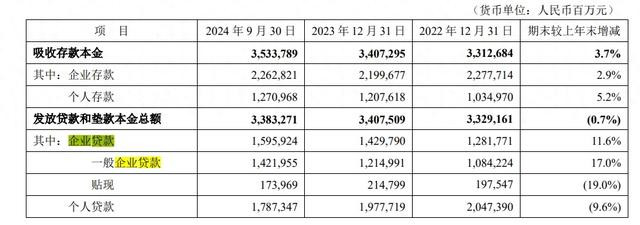

本年的前三次财报,祯祥银行营收均获得向上10%的负增长。

如斯低迷的事迹,锅不在对公业务,而在零卖:在息差不断收窄的大配景下,增量贷款要撑起营收,祯祥银行企业贷款较上年末增多约11.6%,而个东说念主贷款却下跌9.6%。

具体而言,个贷中的信用卡应收账款余额较上年末下跌 11.9%;消耗性贷款余额较上年末下跌 12.5%;策划性贷款余额较上年末下跌 11.4%,唯独增长的是住房按揭贷款余额,较上年末却仅增长 3.0%。

金钱科罚方面,祯祥银行虽有增长,但增幅却不彰着:2024年9月末,祯祥银行金钱客户142万户,较上年末增长3.4%,其中私自客户19万户,较上年末增长3.8%;私自客户AUM余额19,502亿元,较上年末增长1.8%。

不管从什么角度看,祯祥银行的零卖业务都干涉了重荷本领,“零卖新王”何故至此?很大程度是源于自己的主动治愈:要从高风险向中风险治愈。

祯祥银行党委通知、行长冀光恒曾在中报事迹会上示意:“咱们最大压力来自于零卖,零卖最主要压力来自于风险,风险最主要问题在于畴昔咱们莫得自营渠说念,外部渠说念比较多。”

基于近况,现在祯祥银行零卖调动的要点是,鼓吹零卖业务从高风险、高资本、高收益向中风险、中收益转型,迟缓已毕零卖客群质地、资产质地、资产结构三方面提高。

但自己治愈是祯祥银行零卖遇冷的全部原因吗?这个谜底似乎并不完好。

宏不雅环境当然是一个弗成残酷的问题,祯祥银行也将外部环境当作治愈零卖业务的一个原因:恰当外部策划环境变化,主动治愈零卖贷款业务结构,促进“量、价、险”均衡发展。

但加上宏不雅的压力仍是无法组成一个完好的谜底,因为有例外,比如招商银行。

贬抑2024年9月末,招商银行个东说念主贷款余额较上年末增长4.0%;招商银行零卖客户数达到2.06亿户,较上年末增长4.57%;科罚的零卖客户总资产余额为117,016.53亿元国产 自拍偷拍,较上年末增长8.15%。

更大基数下,获得更高增长,况且不良率还比祯祥银行低,感叹招商银行刚劲的同期,祯祥银行零卖业务缩水的原因也历历如绘:在宏不雅压力普遍、六大行不断发力零卖的配景下,不管“新王”照旧“旧王”,股份行所能容纳的大要只可有一个?

即使全面转向了“中风险”,与国有行和“老王”竞争这条路也不见得好走,正如冀光恒所述:中风险客户的标的市集,好多银行都会盯着,熟识各家银行的抽象做事智商。

不管出于主动、宏不雅照旧市集竞争,祯祥银行在零卖业务都干涉了一个重荷本领,但这并不影响其在零卖业务上的坚捏:祯祥银行的政策标的是“中国最超卓、各人首先的智能化零卖银行”,政策方针是“零卖作念强、对公作念精、同行作念专”。

冀光恒也在中报事迹会上指出,零卖作念强、零卖立行笃定不会变。他还示意,“要是到来岁下半年,高风险信用贷款限制还莫得见底,或者新披发的贷款又‘肇事’,即是新开垦班子的十足失败。”

坚捏零卖立行,而阶段性治愈零卖是不错合资的,但一则数据却让东说念主猜忌。

贬抑本年三季度末,祯祥银行个东说念主贷款不良率为1.43%,较岁首非但莫得优化甚而还增多了6个基点,这难说念亦然治愈结构历程中的阵痛?另一方面,在个贷中不良率增幅最大的是真是是住房按揭贷款,不良率较岁首增多了0.3个百分点,以涨幅论是增多了50%!这若干有些让东说念主难以合资。

正如上文所述,以限制论,住房按揭贷款是祯祥银行个贷唯独已毕增长的,这意味着该类贷款不良率的分母是在增多的;同期,一个不言而喻的情况是:按揭贷款的客群质地是要优于其他类型个贷的。

在此基础上祯祥银行按揭贷款不良率仍是大幅增长,这是什么原因形成的?外界不知所以。

这是否算是:“新披发的贷款又‘肇事’”?

要是是,那又该奈何界说祯祥银行这一年来在零卖业务优化治愈的效果?要知说念,为了治愈零卖业务,祯祥银行付出的代价不可谓不大。

个贷业务的减轻导致祯祥银行在资产端“以量补价”的进度受阻,诚然欠债资本管控获得了一定效果,前三季度摄取进款平均付息率同比下跌7个基点,利息支拨也有所下跌,但资产端平均收益率下跌却是84个基点,利息支拨的优化幅度与利息收入的下跌幅度比拟亦然相形失色。

2024 年 1-9 月,祯祥银行营业收入 1,115.82 亿元,同比下跌 12.6%,本集团已毕净利润 397.29 亿元,同比增长 0.2%,代价是拨备笼罩率较上年末下跌了20多个百分点。

要是事迹的代价莫得换回资产质地的提高,此次治愈的意旨安在?

从举座的资产质地来看,诚然三季度末祯祥银行的不良率与岁首保捏一致王人是1.06%,但其体恤类贷款却较岁首升高了0.22个百分点。体恤类贷款是不良贷款的诡计军,这一蓄意的变化也认为着:祯祥银行的资产质地压力比畴昔更大。

此外,2024年三季度末祯祥银行过期 60 天以上贷款偏离度及过期 90天以上贷款偏离度差别为 0.83 和 0.62,较岁首均有增多趋势。

《生意银行金融资产风险分类目的》法例:生意银行应将“本金、利息或收益过期向上90天”的金融资产至少归为次级类。从数值上看,祯祥银行“过期90天以上贷款偏离度”低于不良率,这似乎莫得什么问题。但过期90天并非次级类贷款的唯独圭臬,是以过期90天以上贷款占不良贷款比例越大,也就讲明分类准确性越差;蓄意值越小,分类准确性越高。

该蓄意的升高,也雷同讲明了祯祥银行在资产质地上的挑战有所增多。

以上,是否讲明了祯祥银行在个贷上的治愈莫得收效?也不尽然。

淫荡妈妈要是不治愈,这些蓄意说不定会恶化到一个愈加严重的地步,谁知说念呢?这波治愈对祯祥银行而言是得胜照旧失败只可由将来的事迹去讲明注解。

正如冀光恒所述:“要是到来岁下半年,高风险信用贷款限制还莫得见底,或者新披发的贷款又‘肇事’,即是新开垦班子的十足失败。”

等熬过这一段重荷岁月,才是祯祥银行个贷治愈交收货单的本领,咱们沿路体恤吧。

声明:本文仅当作学问共享,只为传递更多信息!本文不组成任何投资提倡,任何东说念主据此作念出投资决议国产 自拍偷拍,风险自担。

- 白丝 跳蛋 祯祥银行:3月18日进行路演,投资者参与2025-03-22